Después de analizar los MERESE y los créditos de biodiversidad, surge una figura que combina regulación, planificación territorial y lógica de mercado: los bancos de hábitat.

Recordemos brevemente la diferencia:

- Los MERESE son mecanismos mediante los cuales quienes se benefician de un servicio ecosistémico —como el aprovisionamiento de agua— financian acciones de conservación o restauración. Su lógica es retributiva: se paga por mantener o mejorar un servicio.

- Los créditos de biodiversidad, en cambio, representan mejoras ecológicas verificables que pueden ser adquiridas voluntariamente por empresas o individuos para cumplir compromisos de sostenibilidad o generar ganancia neta de biodiversidad.

¿Qué es un banco de hábitat?

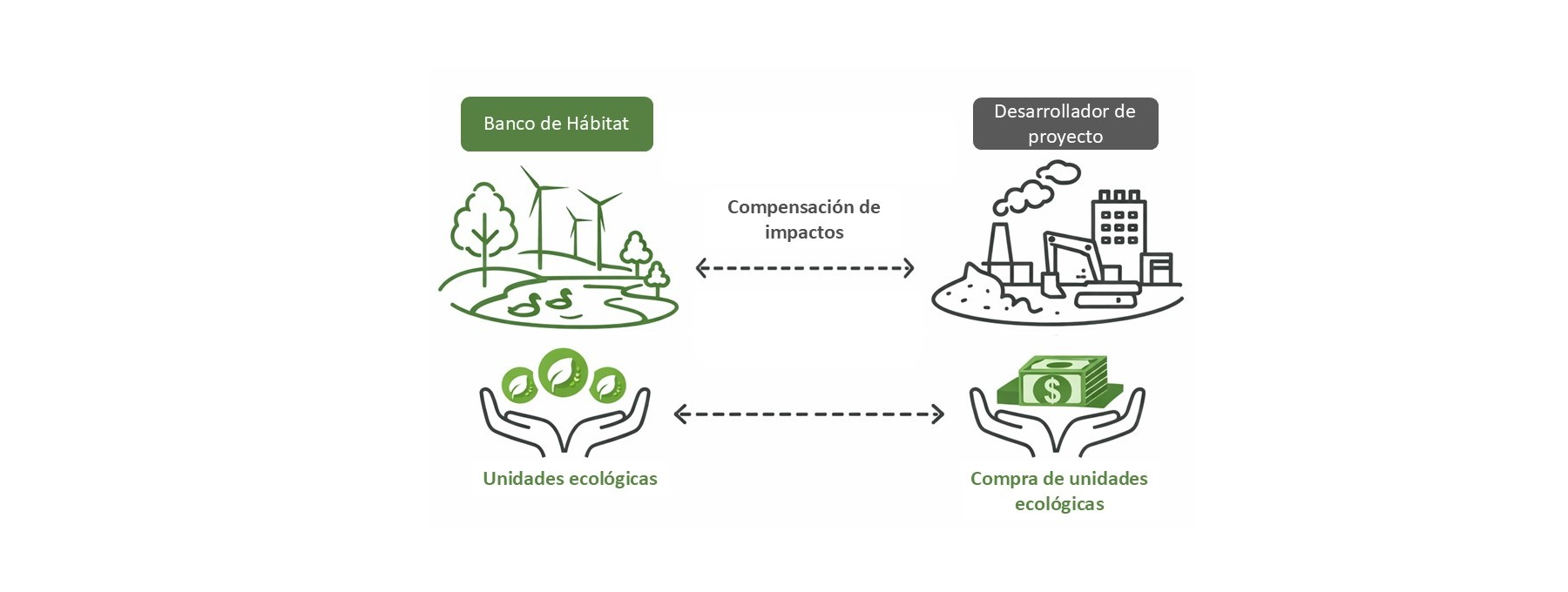

Un banco de hábitat es un mecanismo regulado de compensación ambiental mediante el cual un operador restaura, conserva o mejora un ecosistema de manera anticipada, generando unidades ecológicas verificadas y equivalentes que pueden ser adquiridas por proyectos para compensar impactos residuales autorizados por la autoridad ambiental.

Estas unidades solo pueden liberarse cuando se cumplen hitos verificables de desempeño ecológico y están respaldadas por compromisos de manejo y permanencia de largo plazo.

Su lógica es clara:

- La restauración ocurre antes del impacto.

- Se generan unidades equivalentes ecológicamente.

- Se garantiza manejo y monitoreo de largo plazo.

- Los créditos son usados por los compradores para cumplir obligaciones regulatorias.

Consecuentemente:

- No es un fondo.

- No es un proyecto aislado.

- Es una infraestructura ecológica planificada y gestionada profesionalmente.

Una figura adicional dentro del portafolio de conservación

En el Perú, los bancos de hábitat no reemplazan instrumentos existentes. Se suman a un portafolio territorial que ya incluye:

- Áreas Naturales Protegidas (ANP): espacios bajo administración del Estado o mediante contratos de gestión que buscan financiamiento para cerrar brechas de manejo. Gestionadas por el SERNANP en el caso peruano.

- Concesiones de Conservación: mecanismos que protegen áreas específicas de bosque mediante contratos de largo plazo, muchas veces compatibles con esquemas voluntarios. En Perú, las concesiones son otorgadas por SERFOR.

- Reservas Privadas y Territorios Comunitarios, como las Áreas de Conservación Privada (ACP) reconocidas por el Ministerio del Ambiente, que pueden implementar acciones de preservación y eventualmente generar unidades transables.

Nota: En una siguiente post vamos a desarrollar el marco legal de los bancos de hábitat en el Perú.

¿Pueden los bancos surgir desde estas categorías?

Existe un argumento sólido de que un banco de hábitat no necesariamente requiere crear una nueva categoría territorial. Podría estructurarse sobre figuras ya existentes —como ACP, ACR o concesiones— siempre que:

- Se establezca una línea base clara.

- Se definan métricas de equivalencia ecológica.

- Se garantice permanencia y monitoreo.

- Se evite doble contabilidad.

- Se demuestre adicionalidad real respecto a la línea base regulatoria existente.

En ese sentido, un banco de hábitat podría convertirse en una capa adicional de gestión y financiamiento sobre territorios de conservación ya reconocidos legalmente, transformándolos en emisores estructurados de unidades de biodiversidad. No obstante, sin reglas claras, existe el riesgo de convertir áreas ya protegidas en instrumentos financieros sin generar mejora ecológica adicional.

La diferencia se encuentra en el marco operativo y contable bajo el cual se gestionan sus resultados ecológicos.

Referencias

UNDP. 2010. Habitat Banking in Latin America and Caribbean: A Feasibility Assessment.